房地产政策大招,真的能改变行业走势吗?

话题引子

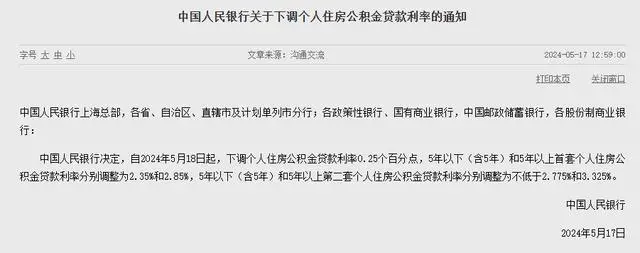

2024年5月17日,中国人民银行、国家金融监督管理总局发布通知。通知提出,对于贷款购买商品住房的居民家庭,首套住房商业性个人住房贷款最低首付款比例调整为不低于15%,二套住房商业性个人住房贷款最低首付款比例调整为不低于25%。在此基础上,中国人民银行各省级分行、国家金融监督管理总局各派出机构根据城市政府调控要求,按照因城施策原则,自主确定辖区各城市首套和二套住房商业性个人住房贷款最低首付款比例下限。

政策要点

首先,总结一下以上通知的要点:

- 针对购房首付,首套房从30%~35%降低到15%,二套房从各种标准降低到最低25%,当然此处需要因城讨论,不同城市出台的具体规定必然不同。

- 针对公积金贷款利率,降低公积金25个基点,5年以下的公积金贷款利率为2.35%,5年以上为2.85%。

- 针对商业贷款利率,取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限。

观点输出

本人基于自己浅薄的认知,对此进行一番解读,也希望能抛砖引玉,引发大家的讨论:

购房首付比例大幅度降低,对于想上车的人是巨大利好!因为过去大城市限购政策过于严苛,想上车的难度非常大;而现在不仅限购政策大大放松,而且还大幅度降低首付比例,再配合房价本身的跌跌不休,上车难度降低了很多;而且这还是针对于首套房,二套房的降幅更大!

以笔者所生活的广州为例,过去严苛的限购政策要求一个家庭如果要购入二套房,需要70%!70%!70%首付!而且那时候房价在上涨!贷款利率也在上涨!上车难度不是一般的大!甚至有许多夫妻需要做假离婚,恢复首套房资格之后才敢以30%首付进行购买!这种变态的政策相信没人能够忍受!而现在这些狗屁政策随着房地产的萎靡不振而一去不返!不得不说,正常多了!

公积金贷款利率降低,这个也要结合公积金贷款额度在上升的背景来看。

依然以笔者所在的广州为例。过去的政策是单人贷款额度最多60万,家庭贷款最多100万,而现在至少都是单人贷款70万,家庭贷款120万了。众所周知,公积金的利率是比较低的,放在过去那个疯狂的时代(上文所述),公积金贷款和商贷的息差可以轻松去到200BP以上,而现在随着商贷利率的不断走低,这个息差也在不断缩小。按照目前官方的利率来算,商贷的LPR为3.95%,公积金贷款的LPR为3.15%,二者息差仅有80BP,如果按照贷款100万,时长30年来算,公积金和商贷的利息分别如下:

公积金贷款:

商业贷款:

月供相差610元。

但是公积金贷款需要公司给个体缴纳公积金,公积金的缴纳情况还得比较好,不能断。众所周知,劳动法规定缴纳五险是必要的,一金是非必要的,因此很多公司并不会给员工购买公积金。而公积金购买情况良好的,通常是体制内、事业编、外企、大一点的私企,因此对于这些企业的员工来说,这一条还比较有用,并不普适所有人。

- 商贷利率无下限。我想对着这条政策的解读,已经摆在了字面上。跟因城施策一样,各银行也可以针对实际情况,摆出“无下限”的操作,去给出“无下限”的购房政策和商贷利率。因此无论将来出现多么“无下限”的政策,我都不会觉得奇怪。

总结

以上政策,看似条条利好,这些政策真的能够改变房地产的颓势吗?

我认为并不能,目前中国由于资金大把外流(尤其是外资/Dollar),处于通缩阶段,工作机会减少,赢利点减少,居民收入下降,大部分产品也在降价,在这种大环境之下,居民的生活不可能不受影响。而购房这种注定需要加杠杆的事情,实际上是以对未来越来越好的期待来做抵押的,这种借贷行为并不是平白无故送的,而是需要以未来多年的劳动产出作为抵押。在此等通缩环境下,居民对于未来的预期难免悲观,对于借贷未来的行为就会更加审慎,也就是更加不敢借贷。

但是我们讲的这些政策,很明显是鼓励居民进行借贷,加大杠杆(首套房的杠杆率从70%提升到85%,二套房的杠杆率从30%提升到75%),这与通缩的大环境背道而驰,更多鼓励年轻人献出未来来签订一个30年的定向契约,以此进行某种绑定。这样,相关部门收到了税收,银行获得了贷款业务和相关收入,房地产商甩掉了手里的房子,只有接盘者得到了30年的长约,付出了多年的青春和汗水,为政府和银行长期打工。

好在现在年轻人也不傻,疯狂的时代也已经落幕,短期内的大环境也不会改变,悬在全体国民头顶的达摩克利斯之剑也没消除,未来依然晦暗不明,在接下来相当长的一段周期内,谨慎对待加杠杆的行为,趋利避害,静待大形势的变化,大概才是年轻人应该做的事情吧。